最近節約のために、保険の見直しをしていて色んな友人や同僚に聞いていたら

民間の保険はいらない派がいてびっくり!

保険には入るもの。その方が安心。

そう教えられていた私にとっては正直驚きでした。

気になって調べてみましたので、その結果をまとめます。

結論

確かに、一定以上の貯金ができる人はいらない

(年齢や家族構成などによると思いますが、生活防衛費がきちんとある方など。)

なぜなら、日本は世界最高水準の国民皆保険や高額療養費制度、万が一の場合の給付制度があるから。

保険で払う分を投資や貯金にまわした方が良いという結論に私は至りました。

その結論に至った具体的な医療制度や給付制度についてまとめます。

国民皆保険とは?

本来かかる医療費が1割から3割で済むという制度。

まず前提として、日本に住む殆どの方がこの制度に加入しているはずです。

医療保険証があれば入っていると思ってOK!

例えば、3割負担の人が1万円分の治療費を病院で受けたとすると

窓口で払う自己負担は、3000円になる制度のことです。

この経験は、日本にいる人はほとんどの方がしたことがあると思うので

詳しくは割愛しますが、ご要望があればもっと詳しく記事にしようと思います。

高額療養制度とは?

一ヶ月(月初めから終わりまで)に窓口負担が上限額以上になった場合は、

その超えた分を払ってくれるというまさに神制度です。

要は、一ヶ月のうちに払うMAX金額が決まっているっていうこと。

しかも、一年間のうち医療費が10万円を超えたら、医療費控除とも併用できるので

確定申告をすることで還付金として返金されます。

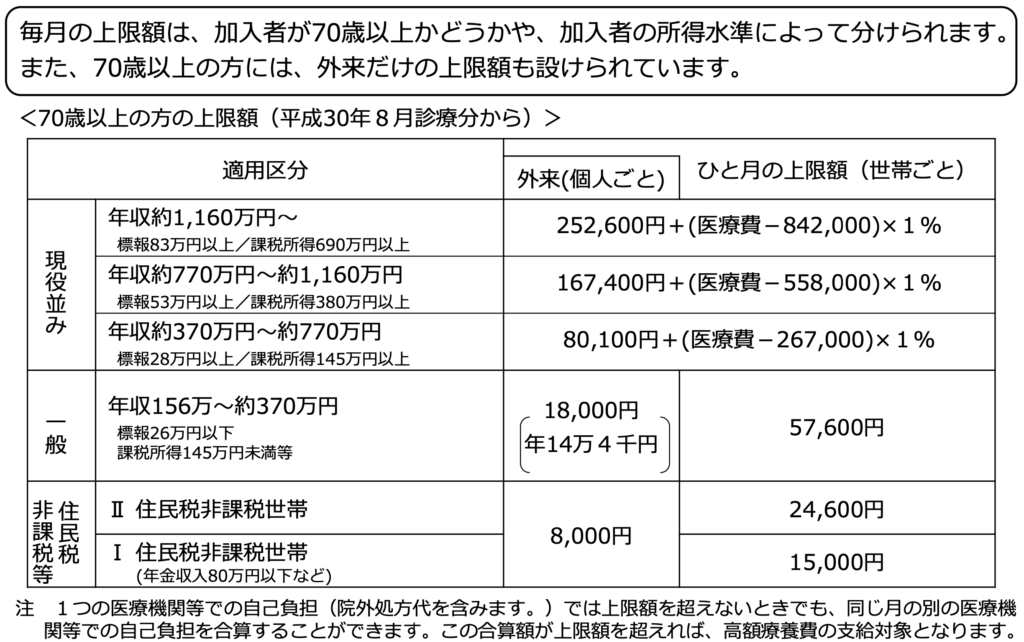

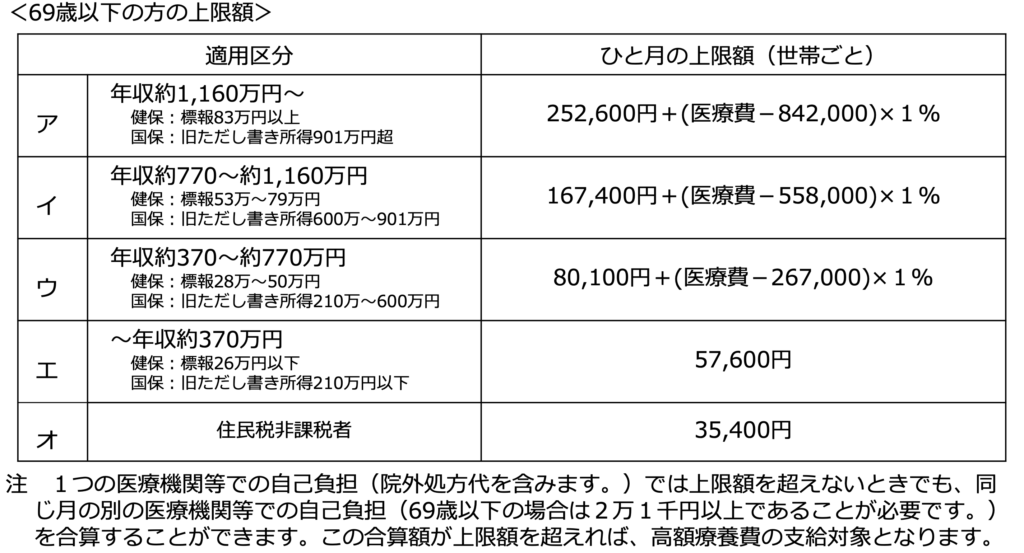

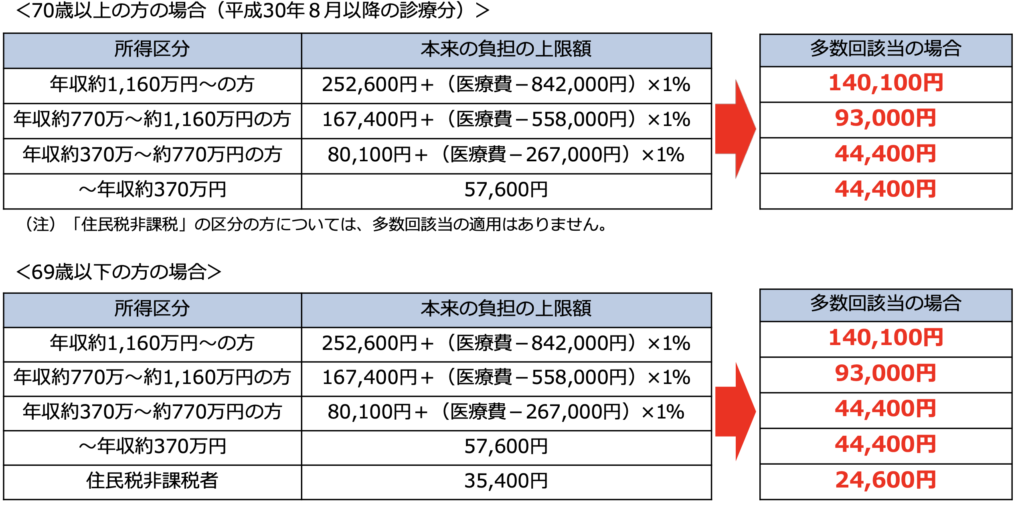

実際の上限額はいくら?

上限額は年齢や収入によって異なります。

〈出典:厚生労働省保健局HP〉

こんな表見せられても分からない!お気持ちわかります。笑

という方は、具体的な例を見出してみたので、下記をご確認ください。

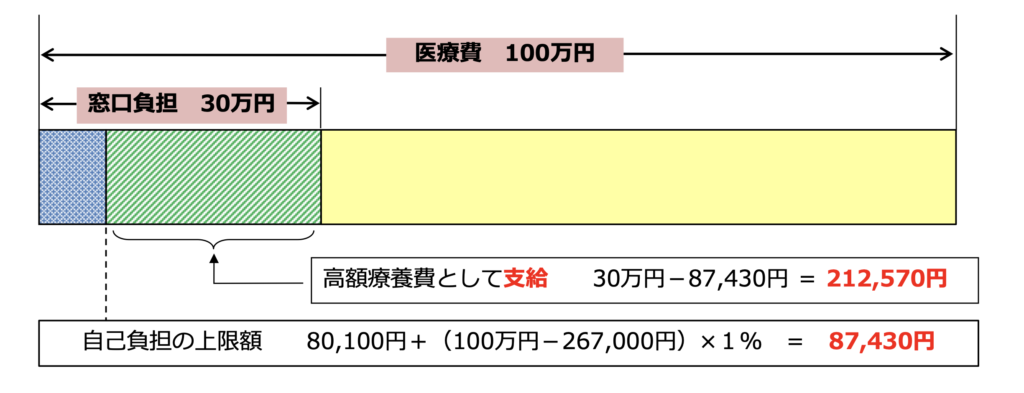

具体的な例

70歳未満・会社員・年収370〜770万円

100万円の医療を受け、窓口負担30万円(3割負担)の場合

〈出典:厚生労働省保健局HP〉

➡︎212,570円が高額療養費として支給され、実際の自己負担額は87,430円となります。

このように、上限を知ることで自分は○○○円以上貯金があるから

万が一のことがあっても医療費が払えないことはないな、など備えることができます。

さらに負担額が下がる場合もある

①多回数

過去12ヶ月以内に3回以上、上限に達した場合は

4回目から多数回となり、さらに負担額が下がります。

〈出典:厚生労働省保健局HP〉

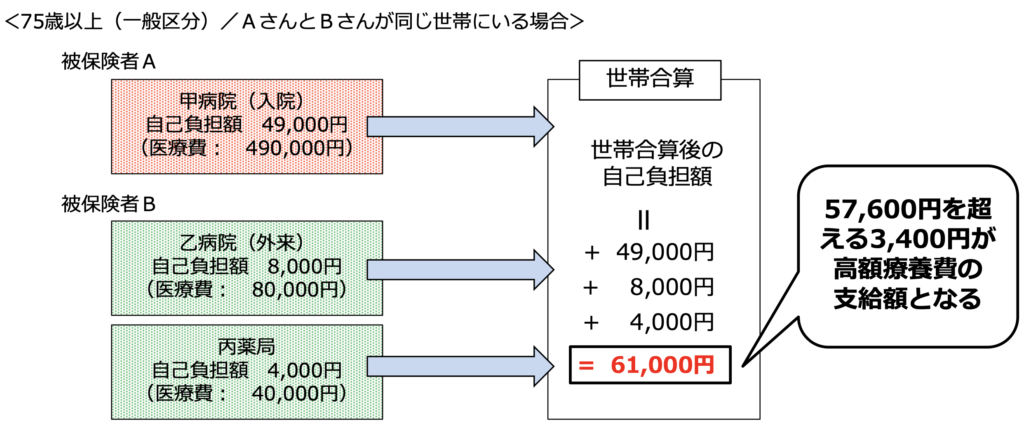

②世帯合算

一人の1回分の窓口負担では、上限を超えない場合でも

複数受診や同世帯・同医療保険の方と窓口での負担金を1ヶ月単位で合算することができます。

〈出典:厚生労働省保健局HP〉

どこに申請するの?

自分が加入している医療保険に問い合わせることで、支給申請をすることができます。

保険証に書いてある医療保険に問い合わせれば、具体的に申請方法を教えてくれるはずです。

また、前もって医療費が高額になることが分かっている場合は

あらかじめ限度額適用認定証の交付が受けられます。

認定証の交付があれば、窓口で支払う金額が最初から自己負担限度額になります。

後で返ってくるとはいえ、高額なお金を準備するのが難しい場合は、認定証を用意しておくと良いと思います。

付加給付(高額療養費よりもさらに負担が軽減される)

保険組合独自の制度として

高額療養費に達していなくても、あるいは高額療養費に上乗せして

医療費を払い戻してくれる健康組合もあります。

上限となる自己負担限度額は加入している健康保険組合によって異なりますが

上限2万5,000円から2万円ほど金額に設定されています。

ただし、すべての保険組合が行なっているのではなく、大手企業や共済などに限られます。

中小企業の人などが加入している「全国健康保険協会(協会けんぽ)」や

自営業者などが加入している「国民健康保険」には付加給付がありません。

他にも生活を支える給付金制度や控除がある

会社員、公務員の場合は働けなくなった場合の給付も手厚いです。

休業補償給付

業務または通勤での怪我や病気が原因で働けなくなった場合、月給の約8割を給付してもらえます。

傷病手当金

業務外の病気や怪我で働けなくなった場合、月給の6割を給付してもらえます。

医療費控除

年間にかかった医療費が10万円を超えると受けられる所得控除のことです。

(総所得が200万円未満の方は総所得金額等の5%)

このように、病気や怪我で働けなくなった場合も公的保険がしっかりあります。

そのため貯金がある程度あれば、医療費が足りなくなる可能性は低いです。

しかし、自営業やフリーランスの方は、休業補償給付や傷病手当金はないので

貯蓄が少ないという方は民間の保険を検討してみても良いかもしれません。

まとめ

・そもそも国民皆保険で十分な日本の医療を3割負担で受けられる

・高額療養費制度を使えば、一ヶ月の負担上限ができる

・長期間医療を受けることになった場合は、さらに一ヶ月の上限額が減る

・医療費控除を使えば、払った医療費が一部返ってくる

・健康保険によっては、高額療養制度以上に手厚給付がある場合もある

(一ヶ月の上限金額が2万円など)

・働けない状態になっても、会社員や公務員の場合は6割以上の給付がある

(休業補償給付、傷病手当金)

このように、医療費については生活の負担を軽減する制度や給付があるので

すでに一定以上の貯金がある場合は、民間の保険に加入する必要はないと考えます。

保険は大きな支出の一つなので、保険の見直しの際に参考にして頂ければ幸いです。

コメント